Stan i główne wyzwania dla polskich gospodarstw mlecznych

john_deere_joker_2

John Deere Joker jest jednoosiowym, autonomicznym nośnikiem narzędzi, który może wykonywać ciężkie prace polowe. Fot_firmowe

Polska charakteryzuje się stosunkowo dobrymi warunkami przyrodniczymi do chowu bydła i produkcji mleka. Przewaga terenów nizinnych powoduje, że uprawa roślin pastewnych wykorzystywanych w chowie bydła nie napotyka zasadniczych ograniczeń.

Między innymi, korzystne uwarunkowania przyrodnicze do produkcji mleka w Polsce sprawiły, że w latach 2004-2016 globalna produkcja mleka wykazywała tendencję rosnącą. Efektem wzrostu produkcji, niestety przy ciągle niskim wewnętrznym spożyciu mleka i przetworów mlecznych, był wzrost eksportu.

Saldo obrotów handlowych produktami mlecznymi w 2003 roku wynosiło 278 mln euro, natomiast w 2015 roku było to już 850 mln euro. Zaznaczyć jednak należy, że pozytywne tendencje w handlu zagranicznym produktami mlecznymi w latach 2015-2016 wyhamowały a polskie gospodarstwa rolnicze, mimo ciągłego rozwoju tracą swoje przewagi na tle podmiotów z wiodących krajów UE.

Przed polskim sektorem mleczarskim, a w nim gospodarstwami zajmującymi się produkcja mleka, jest wiele wyzwań. Zastanawiając się nad najważniejszymi z nich warto na samym początku krótko przedstawić najważniejsze cechy tej działalności jaką jest chów bydła mlecznego na tle innych działalności rolniczych.

Generalnie należy stwierdzić, że jest to działalność dość trudna w wielu wymiarach. Z ekonomicznego punktu widzenia można ją określić jako bardzo pracochłonną i kapitałochłonną. Uciążliwy obowiązek m.in. codziennego doju krów (niezależnie od pory roku i układu kalendarza w kontekście dni świątecznych) zniechęca, szczególnie młodych ludzi do jej prowadzenia.

Zaznaczyć należy, że współcześnie postęp techniczny umożliwia już znaczne zastępowanie pracy ludzkiej maszynami, jednak cena urządzeń, maszyn nie koresponduje z rentownością produkcji mleczarskiej. W tym kontekście pojawia się pytanie z jakimi głównymi wyzwaniami będą musieli się zmierzyć rolnicy – producenci mleka w najbliższych latach?

1. Wyzwania o charakterze makroekonomicznym

a) Globalizacja rynku produktów żywnościowych (w tym mleka)

Rolnicy prowadzący produkcję mleka muszą mieć świadomość, że procesy globalizacji obejmują także rynek produktów żywnościowych, czyli zjawiska zachodzące w innych (często odległych krajach) mają bezpośredni wpływ na oferowane ceny na surowce rolnicze (w tym mleko).

U podstaw globalizacji leżą dwie główne przyczyny: 1) postęp techniczny, który ułatwia komunikację oraz obniża koszty transportu, 2) liberalizacja (na poziomie państw narodowych) w przepływie produktów, usług, kapitału i pracy. Bardzo ważnym zagadnieniem jest obserwowanie i ocena podejmowanych działań o charakterze politycznym, w wymiarze zarówno międzynarodowym jak też w rozwiązaniach krajowych oraz próba wpływania na ich konstrukcję.

Przyjęte rozwiązania o charakterze politycznym po 2015 roku na poziomie UE, dotyczące rynku mleka, można określić jako dalej zwiększające otwartość i konkurencję wewnątrz poszczególnych krajów UE i poza nią.

Przejawia się to likwidacją szeregu mechanizmów interwencyjnych takich jak: 1) odejście od dopłat do eksportu produktów mlecznych poza granice UE, 2) likwidację dopłat do prywatnego przechowywania serów, 3) dopłat do przetwórstwa masła, jego sprzedaży dla organizacji niedochodowych i armii, itp., 4) likwidację sytemu kwotowania produkcji mleka., 5) itd. Przedstawione zmiany wpływają na ceny mleka oferowane rolnikom przez mleczarnie.

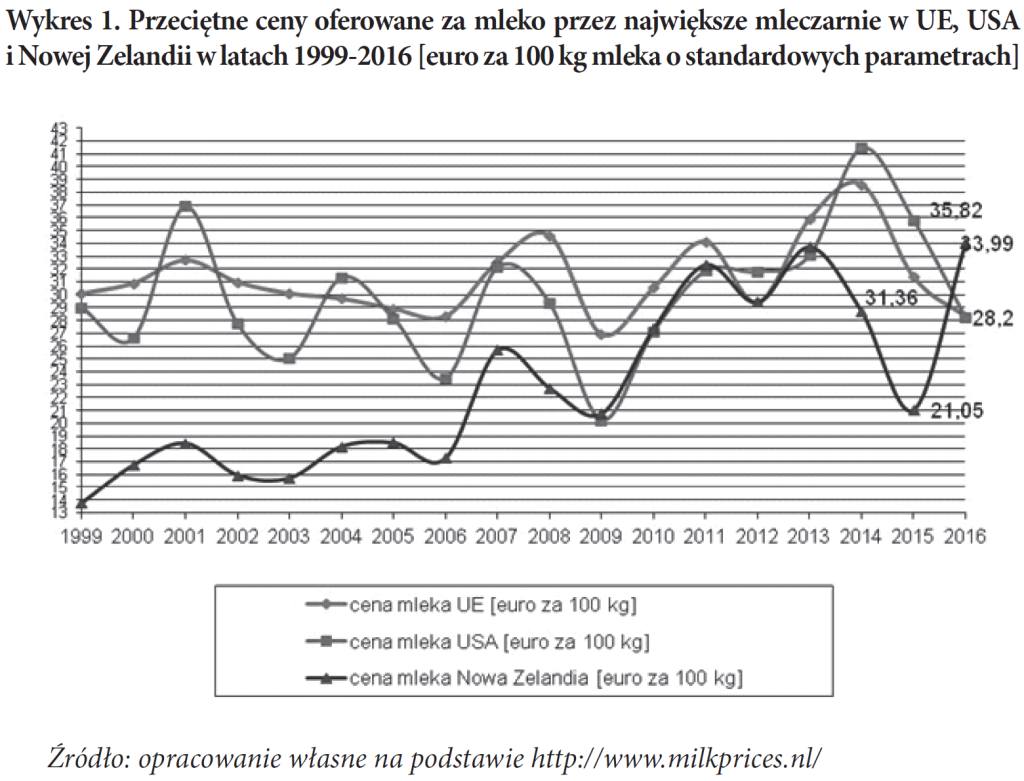

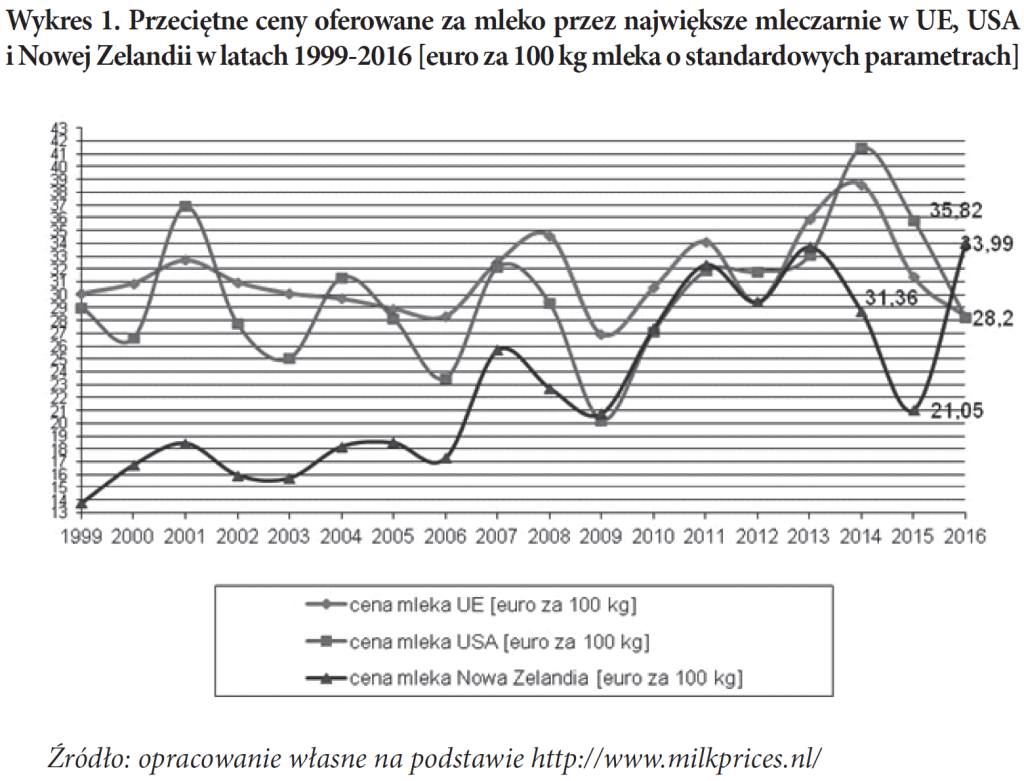

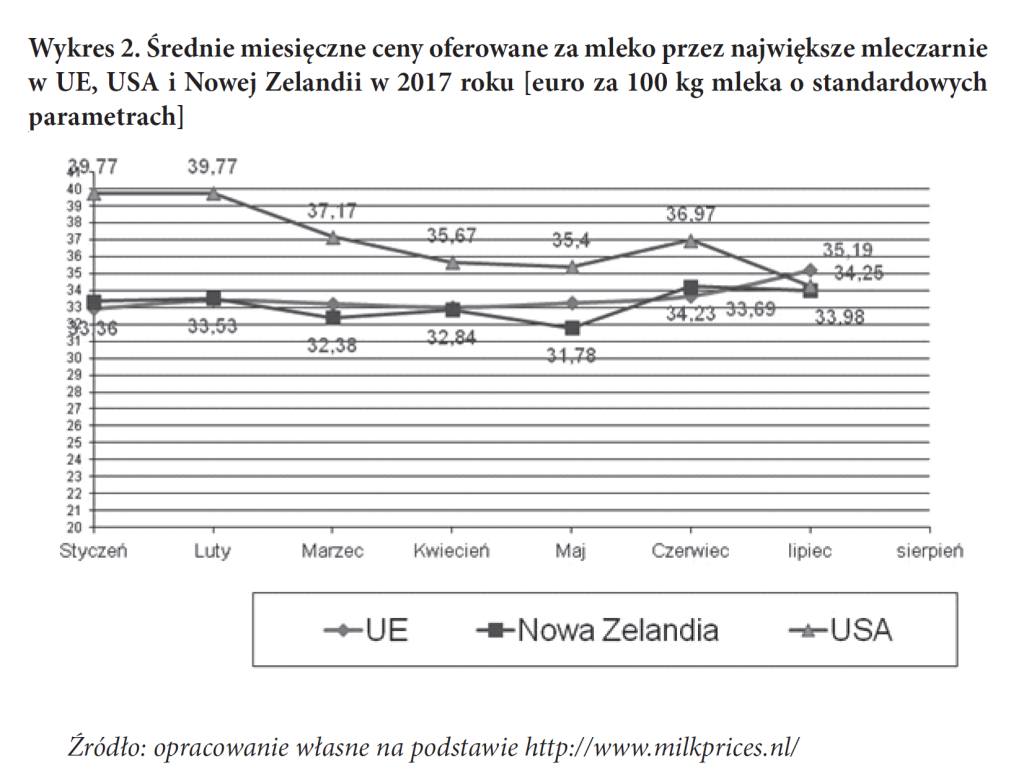

Jak wynika z danych przedstawionych na wykresie 1, ceny mleka w krajach UE do 2007 roku były na dość stabilnym poziomie i kształtowały się zdecydowanie powyżej cen oferowanych rolnikom w Nowej Zelandii. Po 2007 roku, m.in. na skutek zmian w polityce rolnej UE oraz zmian rynkowych na świecie, można zauważyć wyrównywanie się cen oferowanych rolnikom w UE, USA oraz Nowej Zelandii.

Pojawiło się bardzo nieprzyjemne dla rolników zjawisko, jakim są wahania się cen skupu mleka. W latach 2009-2017 przeciętne ceny oferowane rolnikom przez największe mleczarnie w UE wahały się od 26 do 38 euro za 100 kg mleka o standardowych parametrach.

Taka sytuacja utrudniała podejmowanie decyzji inwestycyjnych w gospodarstwach rolniczych, ze względu na zwiększone ryzyko utraty płynności finansowej. Na potwierdzenie faktu pogłębiającego się procesu globalizacji na rynku mleka, na wykresie 2 zaprezentowano kształtowanie się przeciętnych cen mleka oferowanym przez największe mleczarni w UE, USA i Nowej Zelandii w 2017 roku.

Wyraźnie można zauważyć brak różnic w tym zakresie. Podsumowując wątek kształtowania się cen skupu mleka należy stwierdzić, że aby trafnie przewidywać zmiany cen na rynku europejskim trzeba prowadzić analizę cen mleka oferowanych przez największą mleczarnię w Nowej Zelandii jaką jest Fonterra.

Prace dotyczące kształtowania się cen mleka oraz produktów mlecznych prowadzone są w ramach Europejskiego Stowarzyszenia Producentów Mleka przez grupę LTO Nederland (LTO International comparison of producer prices for milk). Comiesięczne dane dostępne są na stronie internetowej http://www.milkprices.nl/

b) Zróżnicowane tempo zmian popytu i podaży produktów mlecznych w poszczególnych częściach świata

Ważnym czynnikiem inspirującym wszelkie zmiany w realizowanej produkcji (w tzw. gospodarkach wolnorynkowych) jest popyt na wytwarzany produkt. W przypadku produkcji rolnej zapotrzebowanie na żywność daje sygnały do zmian w produkcji. Wielkość popytu i kierunek jego zmian uzależniony jest od szeregu różnorodnych i wzajemnie sprzężonych uwarunkowań i przyczyn.

W przypadku produktów spożywczych mają one charakter ekonomiczny, kulturowy, społeczny, socjologiczny, biologiczny oraz długo-, średnio i krótkookresowy, a także mierzalny i niewymierny. Wśród uwarunkowań ekonomicznych kluczowe znaczenie mają dochody konsumentów i ceny artkułów w relacji do tych dochodów oraz w relacji do pozostałych cen. Teoretycznie im wyższy poziom dochodów osiąga konsument tym zgłasza większy popyt na określone produkty lub usługi.

W przypadku produktów spożywczych obserwuje się, że wraz ze wzrostem dochodów do pewnego stopnia wzrasta też popyt na żywność. Reasumując można stwierdzić, że w społeczeństwach mniej zamożnych poprawa sytuacji dochodowej może przyczynić się do zwiększenia popytu na produkty żywnościowe, natomiast w społeczeństwach „zamożnych” wzrost dochodów nie koniecznie musi przełożyć się na zwiększenia spożycia produktów żywnościowych (mogą występować przesunięcia popytu z produktów mniej przetworzonych na produkty bardziej przetworzone).

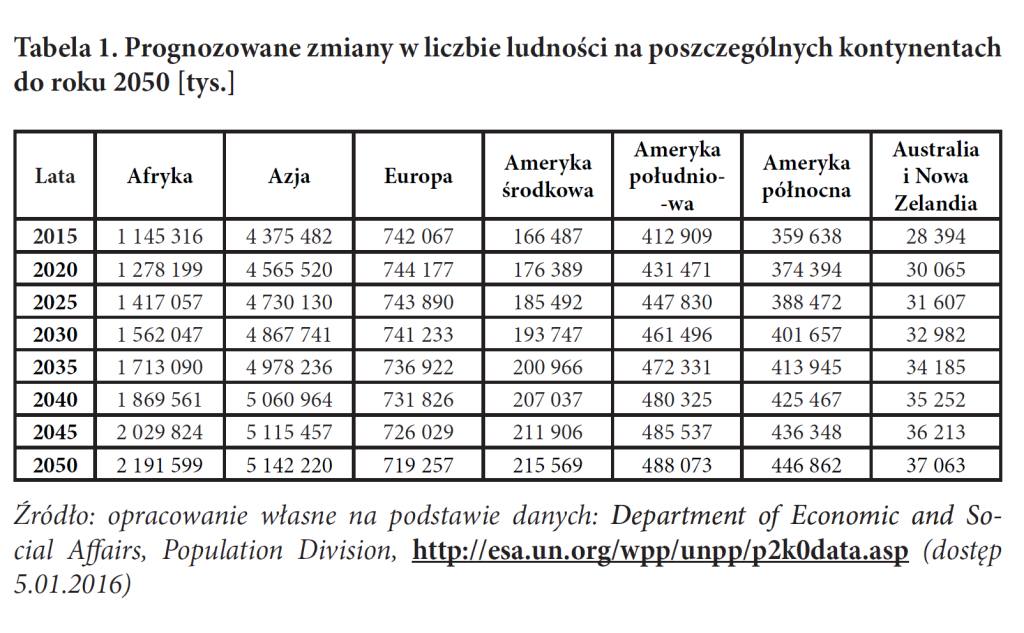

Obok dochodu konsumentów, z punktu widzenia globalnego, popyt na produkty żywnościowe zależy od liczby ludności i jej zmiany w następnych latach.

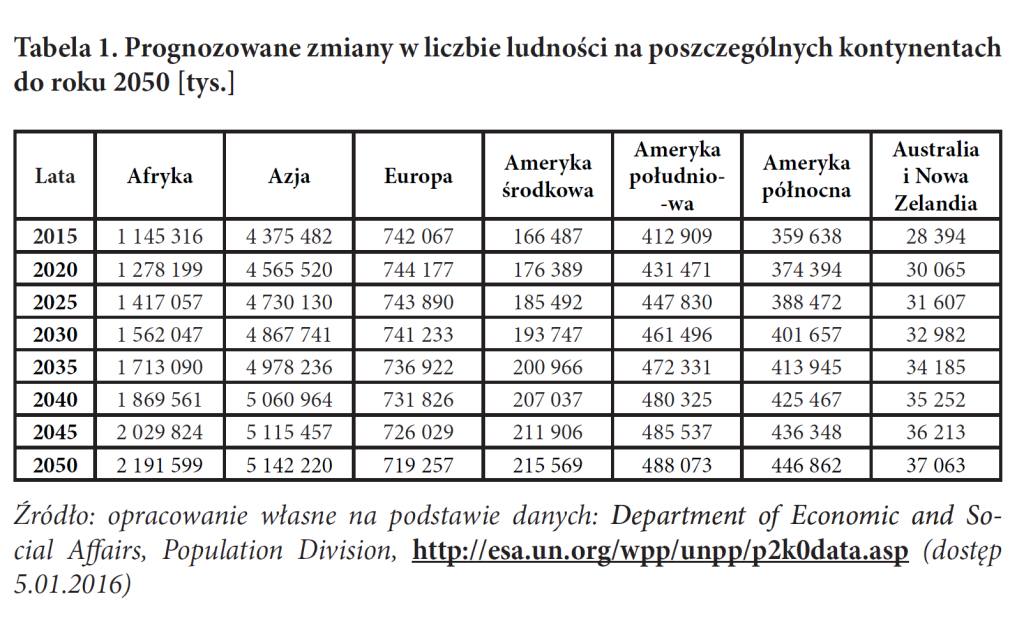

Jak wynika z różnych prognoz demograficznych, przedstawionych m.in. w tabeli 1 przewiduje się, że liczba ludności na świecie będzie się zwiększać. W roku 2050 zwiększy się w stosunku do roku 2015 o 40%.

Tempo zmian na poszczególnych kontynentach będzie bardzo zróżnicowane. Szacuje się, że największy przyrost ludności wystąpi na kontynencie afrykańskim (zwiększenie ponad dwukrotne w stosunku do roku 2015).

W Ameryce i Azji szacuje się około 30% przyrost ludności, natomiast w Australii i Nowej Zelandii na poziomie 51%. Jedynie na kontynencie europejskim szacuje się zmniejszenie ludności w 2050 roku w stosunku do roku 2015. Można wyraźnie stwierdzić, że popyt globalny na produkty żywnościowe w kolejnych latach będzie się zwiększał.

Zalety mleka jako produktu spożywczego powodują, że zapotrzebowanie na ten produkt żywieniowy jest wysokie i ciągle niezaspokojone. Analiza globalnego popytu na mleko wskazuje, że produkcja mleka na świecie nie osiągnęła jeszcze potencjalnego poziomu pokrywającego zapotrzebowanie.

Eksperci z Organizacji Współpracy Gospodarczej i Rozwoju (OECD), przewidują, że do roku 2022 zapotrzebowanie na produkty konsumpcyjne (mleczne) przewyższać będzie produkcję. Sytuacja ta spowodowana będzie dalszym wzrostem popytu na mleko i przetwory mlecznych, szczególnie w Azji Południowo-Wschodniej, Ameryce Łacińskiej i Afryce.

Eksperci z Organizacji Współpracy Gospodarczej i Rozwoju (OECD), przewidują, że do roku 2022 zapotrzebowanie na produkty konsumpcyjne (mleczne) przewyższać będzie produkcję. Sytuacja ta spowodowana będzie dalszym wzrostem popytu na mleko i przetwory mlecznych, szczególnie w Azji Południowo-Wschodniej, Ameryce Łacińskiej i Afryce.

Wśród produktów mlecznych największy udział w konsumpcji stanowić będzie tzw. galanteria mleczna (produkty świeże). Szacuje się ją na poziomie 70% całkowitej produkcji mleka.

Zwiększeniu zapotrzebowania na produkty pochodzenia zwierzęcego towarzyszyć będzie wzrost produkcji. Jak wynika z prognoz OECD produkcja mleka na świecie w latach 2013-2022 zwiększy się o 148,2 mln ton. Największy jej przyrost prognozowany jest na kontynencie azjatyckim o 87,1 mln ton, co stanowi ponad 58% całkowitego światowego przyrostu produkowanego mleka.

Największym producentem mleka na świecie są Indie i w tym kraju przewiduje się przyrost produkowanego mleka w analizowanym okresie o 54,7 mln ton. W drugim bardzo znaczącym kraju azjatyckim, jakim są Chiny, także przewiduje się wyraźne zwiększenie produkcji mleka, z poziomu 38,7 mln ton w 2013 roku do 50,7 mln ton w 2022 (o 31%).

Prognozowany przyrost produkcji mleka w tym kraju jednak nie zaspokoi zgłaszanego zapotrzebowania. Dalsze zwiększenie produkcji mleka w Chinach napotyka kluczową barierę jaką jest dostępność ziemi. Przewiduje się, że wskazany przyrost produkcji mleka będzie się odbywał w wyniku zwiększenia wydajności mlecznej krów i poprawy organizacji produkcji w gospodarstwach rolniczych.

Na pozostałych kontynentach przewiduje się także zwiększenie produkcji mleka w latach 2013-2022, jednak przyrosty będą zdecydowanie mniejsze niż w Azji. Procentowo znaczny przyrost produkowanego mleka prognozuje się na kontynencie afrykańskim (o 34%), jednak prawdopodobieństwa wskazanego zwiększenia zmniejsza się na skutek występujących w tej części świata niepokojów na tle politycznym i religijnym.

W Europie przewiduje się także przyrost produkcji mleka o 10,6 mln ton, co stanowi zaledwie 5% produkcji mleka z roku 2013 na tym kontynencie. Dalsze zwiększenia produkcji mleka przewiduje się także w USA i Nowej Zelandii.

c) Niejednoznaczna, często wewnętrznie sprzeczna polityka rolna

Realizowana produkcja w gospodarstwach rolniczych ma swoja specyfikę w różnych wymiarach. Z ekonomicznego punktu widzenia, konieczny do realizacji produkcji rolniczej czynnik ziemi, charakteryzuje się stosunkowo niską produkcyjnością co wyraźnie ogranicza wydajność pracy, która warunkuje dochodowość produkcji rolniczej.

Sytuacja ta powoduje, że w ramach sprawiedliwości społecznej, w wielu krajach stosuje się różnorodne mechanizmy interwencyjne, które mają przyczynić się do wzrostu dochodowości gospodarstw rolniczych. Różnorodność tych mechanizmów powoduje, że często nie spełniają one swojej roli. W niniejszym opracowaniu jedynie chciałbym zwrócić uwagę na mechanizm wsparcia gospodarstw utrzymujących bydło wprowadzony w Polsce w ramach środków z filaru I WPR.

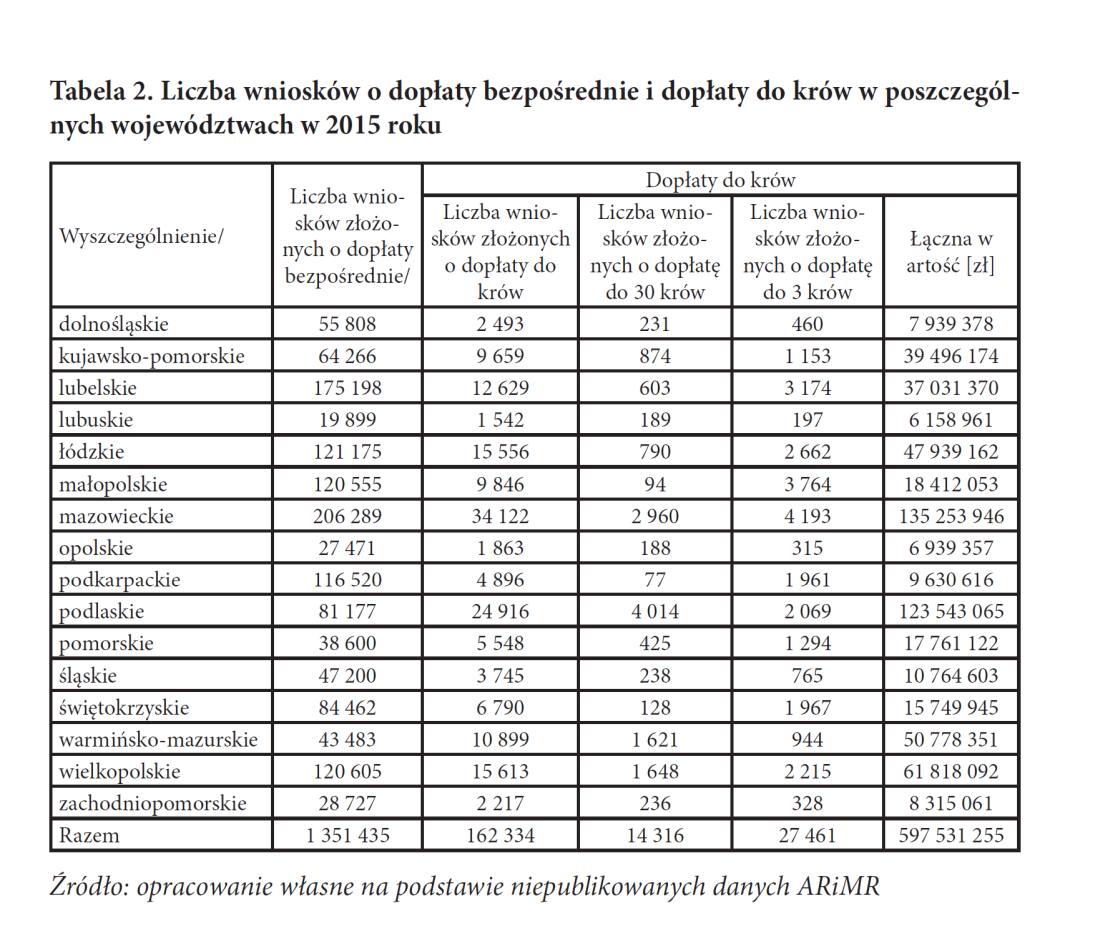

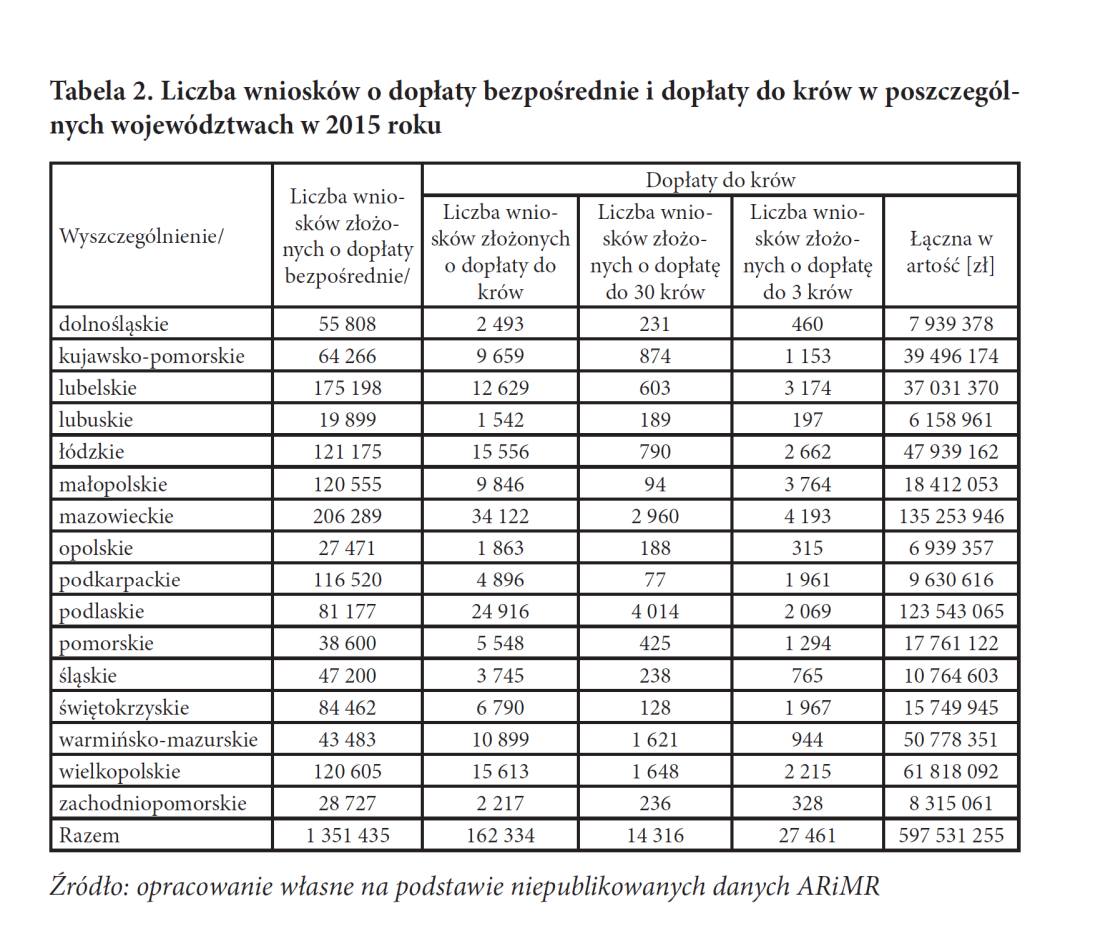

Zgodnie z przepisami ustawy z dnia z dnia 5 lutego 2015 r. o płatnościach w ramach systemów wsparcia bezpośredniego [Dz.U. 2015 poz. 308] dopłaty do krów były przyznawane jeżeli w gospodarstwie, w momencie składania wniosku o płatności bezpośrednie, znajdowało się minimum 3 sztuki.

Takich gospodarstw w Polsce w 2015 roku było 27 461, co stanowiło aż 16,9% wszystkich gospodarstw wnioskujących o dopłaty do krów. Gospodarstw utrzymujących 30 krów i więcej w tym czasie było tylko 14 316, co stanowiło zaledwie 8,8% wszystkich wnioskujących o dopłaty do krów. Biorąc pod uwagę obowiązujące stawki dopłat bezpośrednich do krów w 2015 roku, do grupy gospodarstw utrzymujących tylko 3 krowy trafiło 25 884 738 zł i stanowiło to 4% budżetu przewidzianego na ten cel.

Uwzględniając zaproponowane zmiany w ustawie z dnia 21 października 2016 r. „o zmianie ustawy o płatnościach w ramach systemów wsparcia bezpośredniego” [Dz.U. 2016 poz. 2037] należy stwierdzić, że zmniejszenie górnej granicy liczby krów w stadzie do 20 sztuk, które objęte będą płatnościami bezpośrednimi przyczyni się do większej dopłaty do sztuki i pula środków do gospodarstw utrzymujących tylko 3 krowy wzrośnie.

W tym momencie pojawia się pytanie o racjonalność wydatkowania środków publicznych do gospodarstw utrzymujących tylko 3 krowy. Czy działanie to przyczyni się do poprawy efektywności ekonomicznej tej działalności i w przyszłości skutkować będzie jej rozwojem w tych podmiotach (gospodarstwa zwiększą liczbę utrzymywanych krów)?

Może widok trzech krów w gospodarstwie jest dobrem publicznym za które należy płacić? Autor tego artykułu, mimo wieloletnich badań dotyczących sektora mleczarskiego nie znajduje uzasadnienia ekonomicznego tych decyzji.

Jak wynika z wielu badań, w Polsce gospodarstwa utrzymujące minimum 15-20 krów, dysponujące bardzo dobrym potencjałem do prowadzenia tej produkcji, w bardzo dobrze zorganizowanym gospodarstwie i wysokiej produkcyjności zwierząt są wstanie zapewnić dochód pozwalający na opłatę pracy własnej na poziomie parytetowym.

W ustawie z dnia z dnia 5 lutego 2015 r. o płatnościach w ramach systemów wsparcia bezpośredniego [Dz.U. 2015 poz. 308] wprowadzono, a w zmienionej jej wersji z dnia 21 października 2016 r., utrzymano dopłaty do pozostałych zwierząt z gatunku bydło. Pomijając niefortunne sformułowanie w wymienionych dokumentach – „dopłaty do bydła” (trzeba pamiętać, że krowy także należą do gatunku bydło w związku z tym powinno być zapisane „pozostałych zwierząt z gatunku bydło”) pojawiają się też inne wątpliwości.

W ustawie z dnia z dnia 5 lutego 2015 r. o płatnościach w ramach systemów wsparcia bezpośredniego [Dz.U. 2015 poz. 308] wprowadzono, a w zmienionej jej wersji z dnia 21 października 2016 r., utrzymano dopłaty do pozostałych zwierząt z gatunku bydło. Pomijając niefortunne sformułowanie w wymienionych dokumentach – „dopłaty do bydła” (trzeba pamiętać, że krowy także należą do gatunku bydło w związku z tym powinno być zapisane „pozostałych zwierząt z gatunku bydło”) pojawiają się też inne wątpliwości.

Płatności do pozostałego bydła przysługuje rolnikowi jeżeli posiada samice lub samce tego gatunku oraz: 1) ich wiek w dniu 15 maja roku, w którym został złożony wniosek o przyznanie tej płatności, nie przekracza 24 miesięcy, 2) utrzymywane są w gospodarstwie przez okres od dnia złożenia wniosku o przyznanie tej płatności do dnia 30 czerwca roku i nie krócej niż do dnia, w którym zwierzę osiągnie wiek 6 miesięcy. Płatność do jednego zwierzęcia jest taka sama, niezależnie czy w gospodarstwie jest cielę czy też jałówka cielna.

W 2015 roku złożono 162 334 wnioski o dopłaty do pozostałego bydła. Stanowiło to 12% wszystkich gospodarstw ubiegających się o dopłaty bezpośrednie i przeznaczono na ten cel 668 627 917 zł.

Studiując ideę wprowadzenia tego typu dopłat trudno doszukać się racjonalnych przesłanek ekonomicznych. Słabością tego systemu jest: 1) przeznaczone środki na dopłaty do bydła (naliczane w w.w. sposób) nie mobilizują rolników do rozwoju tej działalności, 2) stany pozostałych zwierząt z gatunku bydło (cieląt, jałówek, itp.) ściśle zależą od liczby utrzymywanych krów – wsparcie bezpośrednie krów dopłatami powinno mieć przełożenie na liczbę urodzonych cieląt i zwierząt z pozostałych grup technologicznych w obrębie gatunku bydła, 3) komplikacja i podsinienie kosztów administracyjnych, wynikające z potrzeby kontroli podawanych informacji przez rolników.

Krytyczna ocena dopłat do bydła (w tym do krów) w Polsce skłania do wskazania potencjalnych zmian w obowiązującym systemie. Najważniejsze to: 1) Utrzymanie dopłat tylko do krów (rezygnacja z dopłat do pozostałego bydła).

Taka zmiana uprościłaby administracyjnie system i motywowała do utrzymywania krów z którymi nieodłącznie związane są pozostałe grupy zwierząt tego gatunku; 2) Przesunięcie granic z poziomu 3-20 sztuk krów objętych dopłatami na wyższy poziom.

Nie ma uzasadnienia ekonomicznego (w kontekście rozwoju tego kierunku produkcji) wpierania gospodarstw utrzymujących 3 krowy. Minimalna wielkość stada, która może skłaniać rolnika do rozważania rozwoju tej działalności (zwiększenia sakli produkcji) w Polsce w 2016 roku kształtowała się na poziomie 10 sztuk. Wsparcie dopłatami tego stada może przechylić szalę w kierunku jego zwiększania. Górna granica stad wpieranych dopłatami do krów powinna być przesunięta na poziom 40 sztuk.

2 . Wyzwania o charakterze mikroekonomicznym

Działania podejmowane wewnątrz gospodarstw prowadzących chów bydła mlecznego wynikają z zasobów, którymi dysponują oraz informacji płynących z szeroko rozumianego otocznia rynkowego. W ocenie zasobów gospodarstwa, obok analizy stanu i możliwości powiększenia zasobów ziemi oraz kapitału bardzo ważne jest zwrócenie uwagi na osoby (ich cele życiowe, wartości, predyspozycje).

Wszystko umiejętnie trzeba połączyć w całość aby uzyskać możliwie duży efekt (użyteczność). Najczęściej w gospodarce wolnorynkowej przekłada się to na możliwie duży dochód, który pozwala na godziwe życie i inwestycje na przyszłość. Biorąc pod uwagę aktualne uwarunkowania rynkowe i realizowaną politykę rolną dotyczącą rynku mleka w UE należy stwierdzić, że staje się to działanie coraz trudniejsze ze względu na rosnącą konkurencję zarówno na poziomie lokalnym jak również w wymiarze międzynarodowym.

Działań przyczyniających się do poprawy efektywności w wymiarze technicznym i ekonomicznym w gospodarstwie rolniczym może być dużo i uzależnione są one od zasobów majątkowo-kapitałowych oraz poziomu technologii produkcji.

W swoim opracowaniu jedynie chce zwrócić uwagę na jedno bardzo ważne działanie, które może przyczynić się do poprawy wyników jakim jest gromadzenie użytecznych informacji pomocnych w podejmowaniu decyzji. Niektórzy ekonomiści podkreślają, że od drugiej połowy XX wieku mamy „erę informacji”.

W 1963 roku japoński ekonomista T. Umesato wprowadził określenie „społeczeństwa informacyjnego” (jap. johoka shakai), które zaczęło funkcjonować jako element socjologicznej teorii społeczeństwa ukierunkowanego na przetwarzanie informacji. Użyteczna informacja może dawać przewagi konkurencyjne podmiotom, które ją posiadają.

Współcześnie jest wiele programów elektronicznych, które pozwalają w gospodarstwach rolniczych sprawnie pozyskiwać informacje (głównie technologiczne) niezbędne do właściwych reakcji w technologię produkcji. Brakuje na rynku systemów elektronicznych umiejętnie łączących informacje technologiczne z rynkowymi i w efekcie pokazującymi wymiar ekonomiczny.

Pewne – trochę niedoskonałe programy – się już pojawiają np.: „RolnikON” lub „365FarmNet”. W niektórych krajach powstały instytucje, które wyspecjalizowały się w dostarczaniu informacji rolnikom o najnowszych technologiach i próbują je oceniać pod kątem ekonomicznym. W Danii, kraju o nowoczesnym i bardzo dobrze zorganizowanym rolnictwie, w 2009 roku powołano Centrum Wiedzy Rolniczej (Knokwledge Centre for Agriculture), w którym dodatkowo zlokalizowano „AgroTech” (instytut zajmujący się innowacjami w rolnictwie i produkcji żywności). W Niemczech od ponad 100 lat funkcjonuje „Das Kuratorium für Technik und Bauwesen in der Landwirtschaft” (KTBL).

Wymieniony instytut generuje parametry normatywne dla większości działalności rolniczych prowadzonych w różnych systemach (konwencjonalnym, ekologicznym) oraz przedstawia koszty normatywne zaangażowania różnych kombinacji maszyn.

W ramach bazy elektronicznej opracowanej przez KTBL dostępne są (na dzień 4.06.2016) następujące parametry:

a) Dotyczące budynków gospodarczych – nakłady inwestycyjne i koszty eksploatacji 162 modeli szklarni i tuneli foliowych, 222 wybranych modeli budynków dla bydła, kóz, owiec, koni, świń, drobiu oraz przechowalni i magazynów;

b) Dotyczące ekonomiki i organizacji produkcji roślinnej:

- Szczegółowe dane do planowania produkcji roślinnej (koszty produkcji dla wybranych działalności w zależności od przyjętego poziomu produkcyjności, jakości gleb, wielkości pola, zestawu maszyn używanych do wykonania zabiegów uprawowych);

- Zapotrzebowanie na olej napędowy w zależności wykonanego zabiegu uprawowego, zestawu maszyn, zwięzłości gleby, wielkości pola, odległości pola od ośrodka gospodarczego;

- Nakłady i koszty pracy w zależności od wykonanego zabiegu uprawowego, zestawu maszyn, zwięzłości gleby, wielkości pola, odległości pola od ośrodka gospodarczego;

- Koszty użytkowania i utrzymania (amortyzacji, napraw, paliwa) około 1400 maszyn;

- Standardowe nadwyżki bezpośrednie dla poszczególnych regionów i lat

c) Dotyczące ekonomiki i organizacji produkcji zwierzęcej:

- Szczegółowe dane do planowania produkcji zwierzęcej (koszty produkcji dla wybranych działalności w zależności od przyjętego poziomu produkcyjności, sposobu utrzymania zwierząt, itp.);

- Parametry do przeliczania zwierząt na tzw. „jednostki przeliczeniowe”;

- Szczegółowe parametry związane z normami „Dobrostanu zwierząt”. System opisuje i ocenia 139 sposobów utrzymania bydła, trzody chlewnej, drobiu i koni pod względem skutków dla środowiska i aspektów dobrostanu zwierząt.

- Nawozy organiczne w produkcji zwierzęcej – skład, dawki w zależności od uprawianej rośliny, itp.

d) Dotyczące ekonomiki i organizacji produkcji ogrodniczej – podobne parametry jak w przypadku produkcji roślinnej;

e) Dotyczące energii odnawialnej i środowiska.

Rolnik po wniesieniu niewielkiej opłaty (system jest głównie finansowany z budżetu państwa) ma pełny dostęp do szczegółowej informacji w Internecie. Jest ona podana w bardzo praktyczny sposób. Niestety w Polsce bardzo brakuje takiego sytemu.

3. Końcowe spostrzeżenia – Co zrobić aby podołać bieżącym trudnościom i przyczyniać się do rozwoju mleczarstwa w Polsce?

Potrzeba diagnozy stanu danego zjawiska a następnie wyznaczanie i kreowanie dróg jego rozwoju jest tak stara jak ludzkość. Już wielu myślicieli starożytnych w swoich pracach zwracało na to uwagę. Miedzy innymi rzymski filozof i poeta Seneka Młodszy na początku naszej ery pisał, że „Gdy nie wiesz, do którego portu płyniesz, żaden wiatr nie jest dobry”.

Współcześnie przedstawiona sentencja nie straciła na znaczeniu, a wręcz przeciwnie – przybrała na sile. Wielu ekonomistów lub ludzi zajmujących się zarządzaniem zwraca uwagę na potrzebę (wręcz konieczność) kreślenia wizji (misji) rozwoju danego podmiotu czy sektora gospodarki a następnie wyznaczanie strategii i proponowanie działań operacyjnych (interwencyjnych).

Sektor mleczarstwa w Polsce potrzebuje wypracowania spójnej koncepcji (wizji) jego rozwoju na kolejne lata i zaproponowanie działań interwencyjnych. Uważam, że współcześnie wiele mechanizmów interwencyjnych, finansowanych poprzez dopłaty bezpośrednie i fundusze europejskie jest nieprzemyślana, ma charakter doraźny i wynika z braku głębszych refleksji na przyszłością.

Można podawać różne przykłady – Czy np. dofinansowanie ze środków publicznych zakupu ciągnika (najczęściej większego niż ma sąsiad i wyprodukowanego poza Polską) przyczyni się do poprawy efektywności ekonomicznej produkcji w gospodarstwie i rozwoju gospodarki narodowej? Myślę, że w wielu przypadkach jest to działanie, które może prowadzić w przyszłości tylko do skuteczniejszego blokowania dróg przez niezadowolonych z sytuacji rynkowej rolników.

Wypracowanie wizji (strategii) rozwoju polskiego sektora mleczarskiego jest dość złożonym zadaniem i powinno w nim uczestniczyć wielu przedstawicieli z grupy rolników, przetwórców, związków zawodowych oraz organów rządowych i nauki. W formułowaniu wizji (strategii) rozwoju sektora mleczarskiego ważne jest dokonanie oceny szans, identyfikacja zagrożeń oraz wskazanie słabych i mocnych stron podmiotów funkcjonujących na tym rynku w odniesieniu do dalszej przyszłości.

Syntetycznie prezentując taką ocenę należy stwierdzić, że realizowana polityka rolna UE w sektorze mleczarskim preferuje silne ekonomiczne gospodarstwa i mleczarnie z wybranych krajów UE. Zniesienie kwotowania produkcji mleka w krajach UE oraz dopłat do eksportu produktów mlecznych poza granice UE jest działaniem wzmacniającym konkurencję w obrębie UE i poza nią.

Czy polskie gospodarstwa będą wstanie podołać rosnącej konkurencji? Obiektywnie należy stwierdzić, że zróżnicowanie podmiotów jest duże, w związku z tym pewna część (niestety mniejszość – około 30%) będzie wstanie funkcjonować i rozwijać się.

Zasygnalizowana sytuacja powoduje, że w kreowaniu wizji (strategii) rozwoju mleczarstwa w Polsce należy bardzo mocno podkreślić efektywność ekonomiczną podmiotów prowadzących produkcję i przetwórstwo mleka. Zadaniem Ministerstwa Rolnictwa i Rozwoju Wsi oraz innych organizacji związkowych i samorządowych, którym zależy na rozwoju polskiego mleczarstwa powinno być kreowanie (stymulowanie) rozwoju rodzinnych gospodarstw i spółdzielni mleczarskich efektywnych ekonomicznie (generujących dochód pozwalający na utrzymanie rodziny i inwestycje) co spowoduje zwiększenie krajowej produkcji mleka i eksportu produktów mlecznych.

Misję tą można realizować poprzez szereg spójnych i prostych mechanizmów interwencyjnych dostępnych w ramach polityki rolnej.

Najważniejsze i stosunkowo łatwe do wprowadzenia to:

1. Wspieranie działań inwestycyjnych, głównie wśród młodych rolników, rozwijających efektywne ekonomicznie gospodarstwa mleczne. Dofinansowane działania inwestycyjne w gospodarstwach mlecznych powinny przyczynić się do poprawy ich siły ekonomicznej i kreować miejsca pracy poza rolnictwem w Polsce. Przekładając to na konkretne inwestycje trzeba otwarcie powiedzieć, że priorytetem muszą być funkcjonalne, nowoczesne budynki inwentarskie (obory) z wyposażeniem (urządzeniami) ułatwiającym organizację pracy. Uważam, że niedopuszczalne jest dofinansowanie ze środków publicznych prymitywnych, najprostszych inwestycji – np. zakup kolejnego ciągnika lub maszyny, która będzie sporadycznie wykorzystana w gospodarstwie.

2. Wspieranie działań inwestycyjnych i tworzenie proceder administracyjnych zachęcających rolników (grupy rolników) do skracania łańcucha marketingowego, czyli zachęcanie do uruchamiania małego przetwórstwa i sprzedaży bezpośredniej. Trzeba bardzo wyraźnie i uczciwie powiedzieć, że za kilka lat (od 2 do 5) gospodarstwa utrzymujące w Polsce 15-20 krów nie będą wstanie generować dochodu, który pozwoli na utrzymanie rodziny i rozwój.

Zwiększenie skali produkcji do 50 – 60 krów jest praktycznie niemożliwe, czyli jedną z najczęściej wybieranych alternatyw może być likwidacja krów mlecznych, podjęcie pracy poza gospodarstwem i ekstensyfikacja organizacji produkcji rolniczej. Uważam, że nie powinniśmy dopuszczać do tego typu decyzji – jest to z punktu widzenia długoterminowych interesów obywateli (państwa) nierozsądne. Jednym z najbardziej racjonalnych rozwiązań (dość trudnym) jest przechwytywanie marzy przetwórczej i handlowej przez gospodarstwa rolnicze.

Muszą być stworzone procedury administracyjne aby rolnicy (przynajmniej część) podjęli się trudu wytwarzania i dystrybucji serów i innych produktów regionalnych z produkowanego w gospodarstwie mleka. Bez tego typu działań czeka nas zmniejszenie pogłowia krów mlecznych i liczby gospodarstw utrzymujących się z tej działalności oraz „pustynnienie” wsi i zanik produktów regionalnych – czy o to nam chodzi?

3. Uproszczenie procedur biurokratycznych (administracyjnych) w korzystaniu z dofinansowania do inwestycji oraz prowadzenia gospodarstwa mlecznego. Rozbuchane procedury administracyjne hamują bardziej złożone działania inwestycyjne (np. budowę budynków inwentarskich, realizację małego przetwórstwa) a zachęcają do prymitywnych, prostackich inwestycji – np. zakup ciągnika (jedna faktura – brak ryzyka). Rozbudowane procedury administracyjne doprowadziły do rozrostu aparatu administracyjnego oraz wykreowały dodatkowe miejsca pracy w różnego rodzaju biurach pośredniczących w pozyskaniu środków UE. Nawet państwowe ośrodki doradztwa rolniczego już głównie zajmują się wypełnianiem bezsensownych, bezużytecznych, często nielogicznych dokumentów. Problemem jest jeszcze ocena wypełnionych dokumentów – brak jednoznacznych procedur zdecydowanie to utrudnia. Czy wskazane instytucje tworzą jakąkolwiek wartość dodaną?

4. Dopłaty do krów w ramach dopłat bezpośrednich. Przyjęte zasady w 2015 roku należałoby nieco zmienić: 1) zlikwidować dopłaty do pozostałych grup technologicznych bydła (cieląt, jałówek, itd.), 2) zmienić liczbę krów objętych dopłatą – powinno być od 10 do 30 sztuk. Mechanizm dopłat do krów powinien przyczynić się do zahamowania ograniczania pogłowia bydła w Polsce (głównie w grupie 10 – 40 sztuk), natomiast jego modyfikacja przyczyniłaby się do uproszczenia procedur biurokratycznych oraz zwiększenia minimalnej liczby krów w stadzie. Obecnie wspieranie dopłatami gospodarstwa utrzymującego 3 krowy jest marnowaniem ograniczonych środków publicznych.

5. Aktywna promocja produktów mlecznych w krajach zgłaszających niedobory (będących importerami). W Polsce wytwarzane jest zdecydowanie więcej produktów mlecznych niż wynosi krajowa konsumpcja. W związku z tym faktem jesteśmy skazani na eksport wytworzonych produktów i dlatego konieczne jest ich promowanie na dalszych i bliższych rynkach. Bardzo ważny jest rynek rosyjski, który jest dość trudny ale nie należy o nim zapominać.

Jak wynika z wielu prognoz dotyczących popytu na żywność w najbliższej przyszłości bardzo ważnym będzie kontynent azjatycki a na nim rynek chiński. Konieczne jest nawiązywanie kontaktów handlowych i prowadzenie promocji. Niedobory na żywność zgłaszane są też na kontynencie afrykańskim. Prognozy OECD wskazują, że w najbliższej dekadzie istotnie zwiększy się liczba ludności w Afryce, w związku z tym zapotrzebowanie na żywność będzie większe.

Przedstawione działania, zdaniem autora, mają charakter priorytetowy jeżeli chcemy w niedalekiej przyszłości cieszyć się rozwojem tego sektora gospodarki w Polsce, jednak nie wyczerpują zagadnienia. Tworząc wizję rozwoju sektora mleczarskiego w Polsce musimy mieć na uwadze konieczność kreowania silnych ekonomicznie podmiotów (gospodarstw i mleczarni – głównie spółdzielczych), które będą wstanie podołać rosnącej konkurencji międzynarodowej.

Literatura

1. European Commission Agriculture And Rural Development. “Komisja pobiera 364 mln € z dziesięciu państw członkowskich za przekroczenie kwot mlecznych”. Bruksela 30.09.2005, http://europa.eu/rapid/press-release_IP-05-1205_en.htm, dostęp: 4.01.2017

2. European Commission Agriculture And Rural Development. „Dwanaście państw członkowskich przekroczyło swoje kwoty mleczne w roku 2014/2015”, Bruksela 21.10.2015, http://ec.europa.eu/agriculture/newsroom/232_en.htm, dostęp: 4.01.2017

3. Falkowski J., Kostrowicki J., (2001), Geografia rolnictwa świata, Warszawa: Wydawnictwo PWN

4. Floriańczyk i in. 2016. Wyniki Standardowe 2015 uzyskane przez gospodarstwa rolne uczestniczące w Polskim FADN. Warszawa: Wydawnictwo IERiGŻ

5. Góral Justyna (red). 2015. Subsydia a ekonomika, finanse i dochody gospodarstw rolniczych. Warszawa: Wydawnictwo IERiGŻ, s.18

6. Parzonko Andrzej. 2006. Możliwości rozwojowe gospodarstw ukierunkowanych na produkcję mleka. Warszawa: Roczniki Nauk Rolniczych, Seria G, T. 93, Z. 1, s. 90

Sfinansowano ze środków Funduszu Promocji Mleka 33

7. Parzonko Andrzej. 2013. Globalne i lokalne uwarunkowania rozwoju produkcji mleka. Warszawa: Wydawnictwo SGGW

8. Parzonko Andrzej. 2016. Procedury administracyjne stosowane w ocenie projektów inwestycyjnych finansowanych ze środków publicznych w gospodarstwach rolniczych ich spójność i użyteczność, Roczniki SERiA;

9. Parzonko Andrzej. 2016. Polscy producenci mleka na tle Europy. Top Agrar Polska, nr 7, s. 4-9;

10. Parzonko Andrzej, Runowski Henryk. 2015. Rozwój produkcji zwierzęcej w świetle aktualnych uwarunkowań. Przegląd Hodowlany, R. 83, nr 5, s. 9-13

11. Seremak-Bulge Jadwiga (red). 2000-2017. Analizy Rynkowe – Rynek mleka. Warszawa: Wydawnictwo Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej,

12. Sumner Daniel. A.. 2005. Production and Trade Effects of Farm Subsidies: Discussion. American Journal of Agricultural Economics. 87(5) ): 1229-1230.

13. USTAWA z dnia 21 października 2016 r. o zmianie ustawy o płatnościach w ramach systemów wsparcia bezpośredniego Dz.U. 2016 poz. 2037

14. USTAWA z dnia 5 lutego 2015 r. o płatnościach w ramach systemów wsparcia bezpośredniego Dz.U. 2015 poz. 308

15. Ziętara Wojciech. 2012. Organizacja i ekonomika produkcji mleka w Polsce, dotychczasowe tendencje i kierunki zmian. Warszawa: Roczniki Nauk Rolniczych, Seria G, T. 99, z. 1, s. 56

***

Informacja o autorze:

Dr hab. Andrzej Parzonko, Katedra Ekonomiki i Organizacji Przedsiębiorstw, SGGW

***

Organizację dwudniowego seminarium (19-20 października) "Nowoczesna obora – z nami wiesz co pijesz" w całości sfinansowano ze środków Funduszu Promocji Mleka Agencji Rynku Rolnego. Patronat medialny nad wydarzeniem objął miesięcznik "Przedsiębiorca Rolny".

- Agrobiznes bez tajemnic. Zamów prenumeratę miesięcznika "Przedsiębiorca Rolny" już dziś

Poleć

Więcej z tej kategorii

Więcej od tego autora